외국계 증권사 애널리스트인 B씨(은행 담당)는 SK글로벌의 분식회계 사건이 터진 지난해 3월, 문제의 회계장부를 들여다 보고 깜짝 놀랐다.

“무역회사는 무역금융이 수시로 일어나기 때문에 장기 차입금이 적고, 단기 차입금이 많아야 정상입니다. 그런데 SK글로벌의 장부엔 단기차입금이 거의 없다고 적고 있더군요.” SK글로벌은 8조5000억원인 부채를 2조5000억원으로 줄여서 장부 여기저기에 구겨 넣었다. 그런데도 거래 은행들이 이를 전혀 발견하지 못한 게 더 신기하다고 B씨는 말했다. 회계법인의 실사 결과, 감춘 부채의 약 62%(5조2577억원)가 은행의 몫으로 드러났다.

전문가들은 SK글로벌이 감쪽같이 속였기 때문에 손실이 불가피했다는 일부 은행의 주장에 동의하지 않는다. 제일은행이 지난해 3월 13일자로 돌린 내부 공문을 보자.

‘SK 글로벌의 사례가 주는 교훈’이라는 제목을 달고 각 여신담당자에게 발송된 공문은 “영업이익으로 이자도 커버하지 못하는 업체가 원금을 상환할 것으로 믿고 대출하는 것은 무리한 기대”라고 못박았다.

제일은행은 분식된 SK글로벌의 회계장부에 단지 한 가지 분석만 추가했을 뿐이다. SK글로벌의 해외 현지법인과 본사 간 거래를 담은 연결재무제표를 들여다 보았더니 지난 99년부터 3년 연속 영업이익으로 이자를 갚을 수 없는 상태라는 것이다. 2001년에는 영업이익이 이자의 절반에도 못미쳤다. 이수호 제일은행 부행장은 “SK글로벌의 여신을 2년에 걸쳐 회수하자, 실무 여신 담당자들이 ‘미쳤다’며 펄쩍 뛰었다”고 전했다. 하지만 만약 원금을 떼일 경우 무려 100년간 이자를 받아야 겨우 본전이란 점을 고려하면 회수조치는 당연했다고 이 부행장은 말했다.

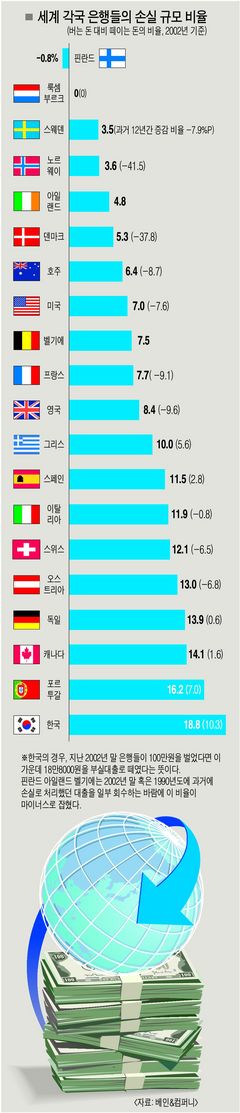

불투명한 기업 회계장부로 ‘코리아 디스카운트’를 당하는 현실 뒤에는, 이를 눈감는 국내 은행들의 관행이 있다. 이런 후진적인 리스크 관리 때문에 선진국에서는 황금알을 낳는 은행업이 우리나라에서는 천덕꾸러기 취급을 받는다.

조선일보와 ‘베인&컴퍼니’가 분석 대상으로 삼은 전 세계 20개국 중 한국의 은행주만이 유일한 ‘깡통주’인 것으로 조사됐다. 만일 10여년 전 한국의 은행군(群)에 투자했다면 원금도 못 건지는 결과가 된다는 것이다.

지난 90년도에 100만원을 한국의 은행군에 투자했다면 지금은 액면가로는 90만원, 기회비용을 감안하면 40만원만 남아있을 뿐이다. 반면 주요 외국 은행들에 투자했다면 지난 12년간 시장평균보다 7배나 좋은 실적을 내 ‘대박’을 터뜨렸을 것이라는 대조적 결과가 나왔다.

베인의 보고서에서 고성장을 추구하며 몰려다니다 대형 부실을 얻어맞는 한국의 은행들은 대부분 하위그룹에 배치됐다. 이런 한국 은행들의 특성은 최고 등급(연간 12% 이상 성장, 수익 대비 비용 64% 이하)을 받은 세계 16개 은행과 비교하면 더욱 분명해진다.

최고등급 은행군엔 미국의 피프스서드은행(Fifth Third Bankcorp), 호주커먼웰스뱅크(Commonwealth bank of Australia), 아일랜드은행(Bank of Ireland), 스페인의 방코파퓰라(Banco Papular) 등 주로 특정 국가나 지방을 거점으로 특화된 영업을 하는 은행들이 많았다. 글로벌 초대형은행인 HSBC, 씨티그룹, 뱅크오브아메리카(BOA) 등도 이들 그룹보다 1·2단계 밑이다.

베인의 글로벌 금융컨설팅팀이 이들 16개 은행의 지난 4년간의 이동경로를 추적한 결과, 대부분이 ‘선(先)효율, 후(後)성장’의 패턴을 밟아왔던 것으로 조사됐다. 단 한 개 은행을 제외하고, 15개 은행은 지난 98년도에 이미 탄탄한 ‘저(低)비용 고(高)수익’ 구조를 확보하고 있었다.

자산 100조원 규모의 피프스서드은행(미국 중부)은 시가총액이 40조원에 이르지만, 이보다 자산이 100조원이나 더 많은 국민은행은 시가총액이 14조원에 불과하다. 금융 경쟁력의 격차가 이런 차이를 낳았다.

|

||

''아이들 행실 너무 악랄'' 왕따 동영상 공개 충격

''아이들 행실 너무 악랄'' 왕따 동영상 공개 충격